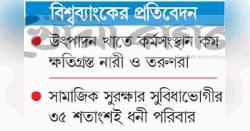

চলতি বছরের সেপ্টেম্বর শেষে সব রেকর্ড ভেঙে খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ৬ লাখ ৪৪ হাজার কোটি টাকা, যা দেশের মোট বিতরণকৃত ঋণের ৩৫ দশমিক ৭৩ শতাংশ। গত ২৫ বছরে এটি সর্বোচ্চ খেলাপি ঋণের হার।

বাংলাদেশ ব্যাংক জানায়, লুকোনো খেলাপি ঋণের কারণে ব্যাংকগুলো মূলধন ঘাটতিতে পড়ে, ফলে এবার সম্ভাবনাময় খেলাপি ঋণও অন্তর্ভুক্ত করা হয়েছে আন্তর্জাতিক নিয়ম মেনে।

কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, সেপ্টেম্বর শেষে মোট বিতরণ করা ঋণের পরিমাণ দাঁড়িয়েছে ১৮ লাখ ৩ হাজার ৮৪০ কোটি টাকা। এর মধ্যে খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ৬ লাখ ৪৪ হাজার ৫১৫ কোটি টাকা। যা বিতরণ করা মোট ঋণের ৩৫ দশমিক ৭৩ শতাংশ। গত সেপ্টেম্বর শেষে খেলাপি ঋণ বেড়ে হয়েছে ২ লাখ ৮৪ হাজার ৯৭৭ কোটি টাকা। সে হিসাবে এক বছরে খেলাপি ঋণ বেড়েছে ৩ লাখ ৫৯ হাজার ৭১৮ কোটি টাকা।

সংশ্লিষ্টরা জানান, ছাত্র-জনতার অভ্যুত্থানে ক্ষমতাচ্যুত আওয়ামী লীগ সরকারের আমলে ব্যাংক থেকে নামে-বেনামে যে অর্থ বের করে নেওয়া হয়েছে, নিয়মনীতি সঠিক পরিপালনের কারণে এখন তা খেলাপি হিসেবে চিহ্নিত হতে শুরু করেছে। ফলে এক বছরের ব্যবধানে খেলাপি ঋণের পরিমাণ বেড়ে দ্বিগুণেরও বেশি হয়েছে।

তথ্য বলছে, ২০২৫ সালের জুন প্রান্তিক শেষে ঋণের পরিমাণ ছিল ১৭ লাখ ৬৮ হাজার ৩৬৮ কোটি টাকা। এর মধ্যে খেলাপি ঋণের পরিমাণ ছিল ৬ লাখ ৮ হাজার ৩৪৫ কোটি, যা ওই সময়ের বিতরণ করা ঋণের ৩৪ দশমিক ৪০ শতাংশ। সে হিসাবে তিন মাসের ব্যবধানে খেলাপি ঋণ বেড়েছে ৩৬ হাজার ১৭০ কোটি টাকা।

ডলার সংকটে বিপর্যস্ত অর্থনীতিকে স্থিতিশীল করতে বাংলাদেশ আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) সহায়তার দ্বারস্থ হয়। মোট ৪৭০ কোটি ডলারের ঋণ প্যাকেজের আওতায় ইতোমধ্যে তিনটি কিস্তি পেয়েছে বাংলাদেশ। বাকি দুটি কিস্তি পাওয়া নির্ভর করছে নির্দিষ্ট কিছু কঠোর শর্ত পূরণের ওপর। এসব শর্তের অন্যতম হলো- ২০২৬ সালের মধ্যে বেসরকারি ব্যাংকগুলোর খেলাপি ঋণ ৫ শতাংশে এবং সরকারি ব্যাংকগুলোর খেলাপি ঋণ ১০ শতাংশের নিচে নামিয়ে আনা।

কিন্তু বর্তমান পরিস্থিতি এই লক্ষ্য অর্জনকে কঠিন করে তুলেছে। বাংলাদেশ ব্যাংকের সর্বশেষ তথ্য অনুযায়ী, ২০২৫ সালের সেপ্টেম্বর শেষে রাষ্ট্রায়ত্ত বাণিজ্যিক ব্যাংকগুলোর প্রায় ৫০ শতাংশের মতো ঋণই খেলাপি, যা আইএমএফের নির্ধারিত সীমার বহু গুণ বেশি।

২০০৯ সালে আওয়ামী লীগ সরকার ক্ষমতায় আসার সময় দেশের মোট খেলাপি ঋণের পরিমাণ ছিল ২২ হাজার ৪৮১ কোটি টাকা। তবে এরপর থেকেই খেলাপি ঋণের পরিমাণ ধারাবাহিকভাবে বেড়েছে।

অর্থনীতিবিদরা দীর্ঘদিন ধরে অভিযোগ করছেন, তৎকালীন সরকারের রাজনৈতিক প্রভাব ও জবাবদিহির ঘাটতির সুযোগ নিয়ে ব্যাংক খাত থেকে বিপুল অর্থ লুটপাট হয়েছে। তাদের মতে, এই লুট হওয়া অর্থের একটি বড় অংশ বিদেশে পাচার হয়েছে, যা দেশের ব্যাংকিং খাতকে দীর্ঘমেয়াদে দুর্বল করে দিয়েছে।

খাতসংশ্লিষ্টদের মতে, আন্তর্জাতিক মানদণ্ডের সঙ্গে সামঞ্জস্য রেখে ঋণ শ্রেণিকরণ বা ক্লাসিফিকেশন নীতিমালা কঠোর করায় সাম্প্রতিক সময়ে খেলাপি ঋণের পরিমাণ ব্যাপকভাবে বেড়ে গেছে। আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) ৪৭০ কোটি ডলারের ঋণ প্যাকেজের শর্ত পূরণের অংশ হিসেবে বাংলাদেশ ব্যাংক দীর্ঘদিন শিথিল থাকা ২০১২ সালের ঋণ শ্রেণিকরণ নীতিমালা পুনর্বহাল করেছে, যা চলতি বছরের মার্চ থেকে কার্যকর হয়েছে।

নতুন নীতিমালা অনুসারে, কোনো ঋণের কিস্তি পরিশোধের নির্ধারিত তারিখ পেরিয়ে যাওয়ার পরদিন থেকেই সেই ঋণ বকেয়া বা খেলাপি হিসেবে চিহ্নিত হবে। অর্থাৎ কোনো ঋণগ্রহীতা টানা তিন মাস কিস্তি পরিশোধে ব্যর্থ হলে তাকে খেলাপি ধরা হবে। এর আগে এ সময়সীমা ছিল নয় মাস, ফলে ঋণগ্রহীতারা তুলনামূলক দীর্ঘ সময় খেলাপি তালিকা থেকে বাইরে থাকতে পারতেন।

নীতিমালার এ পরিবর্তন ব্যাংকগুলোকে প্রকৃত ঝুঁকি প্রকাশে বাধ্য করায় খেলাপি ঋণের পরিসংখ্যানে বড় ধরনের উল্লম্ফন দেখা দিয়েছে বলে উল্লেখ করেছেন সংশ্লিষ্টরা।

বাংলাদেশ ব্যাংকের কর্মকর্তারা জানিয়েছেন, খেলাপি ঋণ, রাইট-অফ, পুনঃতফসিলকৃত ঋণ ও ঋণ আদালতে আটকে থাকা দাবি- সব মিলিয়ে দেশের মোট ‘ডিস্ট্রেসড অ্যাসেট’ শিগগির ১০ লাখ কোটি টাকা ছাড়িয়ে যেতে পারে। তাদের মতে, গত ১৬ বছরে ব্যাংকিং খাতে অনিয়ম, প্রতারণা, রাজনৈতিক প্রভাব ও দুর্বল তদারকির কারণে এ অস্বাভাবিক পরিস্থিতির সৃষ্টি হয়েছে।

কেন্দ্রীয় ব্যাংকের কর্মকর্তারা আরো জানান, বিতর্কিত এস আলম গ্রুপের প্রভাবাধীন কয়েকটি শরিয়াভিত্তিক ব্যাংকে সাম্প্রতিক সময়ে খেলাপি ঋণ উল্লেখযোগ্য হারে বেড়েছে। বিভিন্ন ব্যাংকের ঋণ বণ্টন ও পুনঃতফসিলে রাজনৈতিক স্বার্থে হস্তক্ষেপের নজিরও রয়েছে, যা ব্যাংকিং খাতের ঝুঁকি আরো বাড়িয়ে তুলেছে।

তাদের দাবি, এস আলম ও বেক্সিমকোর মতো বড় গ্রুপগুলো গত বছরের আগস্টে আওয়ামী লীগ সরকারের পতনের পর ব্যাপক হারে ঋণ পরিশোধে ব্যর্থ হয় এবং খেলাপিতে পরিণত হয়। ফলে কয়েকটি ব্যাংকের আর্থিক অবস্থায় বড় ধরনের চাপ তৈরি হয় এবং পুরো খাতে খেলাপি ঋণের পরিমাণ নজিরবিহীনভাবে বেড়ে যায়।

বাংলাদেশ ইনস্টিটিউট অব ব্যাংক ম্যানেজমেন্টের (বিআইবিএম) সাবেক মহাপরিচালক তোফিক আহমদ চৌধুরী বলেন, ‘এখন প্রায় ৩৫ শতাংশ ঋণ নন-পারফর্মিং হিসেবে শ্রেণিভুক্ত। যার দীর্ঘমেয়াদি প্রভাব রয়েছে। খেলাপি ঋণ বাড়লে ব্যাংককে বেশি প্রভিশন রাখতে হয়, ফলে তাদের আয় কমে যায় এবং মূলধনভিত্তি দুর্বল হয়। ফলে বিদেশি বিনিয়োগকারীরা দ্বিধায় পড়েন এবং আন্তর্জাতিক ব্যাংকগুলো লেনদেন ফি বাড়িয়ে দেয়।’

তিনি বলেন, দেশকে অবশ্যই এ পরিস্থিতি থেকে বের হতে হবে। ঋণখেলাপিদের দৃষ্টান্তমূলক শাস্তি নিশ্চিত করতে হবে। আন্তর্জাতিক মানদণ্ডে ঋণ শ্রেণিকরণ করায় খেলাপির হার কিছুটা বেশি দেখাচ্ছে।

যদিও ব্যাংকিং খাতে খেলাপি ঋণের বিস্ফোরণ নিয়ে উদ্বেগ বাড়ছে, তবুও নিয়ন্ত্রণবহির্ভূত কারণে ক্ষতিগ্রস্ত প্রকৃত ঋণগ্রহীতাদের সহায়তায় পুনঃতফসিল নীতিতে কিছু শিথিলতা দিয়েছে বাংলাদেশ ব্যাংক। শেখ হাসিনা সরকারের সময় জারি করা নীতির ধারাবাহিকতায় কেন্দ্রীয় ব্যাংক খেলাপি ঋণ পুনর্গঠনের মেয়াদ আরো বাড়িয়েছে, যাতে ক্ষতিগ্রস্ত উদ্যোক্তারা তাদের ব্যবসা পুনরুদ্ধারের সুযোগ পান।

নতুন সুবিধা অনুযায়ী, মাত্র ২ শতাংশ ডাউন পেমেন্ট জমা দিয়ে ১০ বছরের জন্য ঋণ পুনর্গঠন করার সুযোগ থাকছে। বাংলাদেশ ব্যাংকের ব্যাংকিং প্রবিধি ও নীতি বিভাগ থেকে জারি করা সাম্প্রতিক প্রজ্ঞাপনে জানানো হয়েছেÑপূর্ব নির্ধারিত ৩০ জুনের পরিবর্তে এ সময়সীমা ৩০ নভেম্বর পর্যন্ত বাড়ানো হয়েছে।

এ ছাড়া বিশেষ ঋণ পুনর্গঠন সুবিধার মেয়াদও বাড়ানো হয়েছে। পূর্ববর্তী সার্কুলার অনুযায়ী, সুবিধাটি চলতি বছরের জুন পর্যন্ত ছিল। নতুন সার্কুলার মোতাবেক এ সময়সীমা ৩১ ডিসেম্বর পর্যন্ত বর্ধিত করা হয়েছে।

কেন্দ্রীয় ব্যাংক মনে করছে, ব্যবসায়িক পরিবেশ ও বৈশ্বিক অর্থনৈতিক চাপ মোকাবিলায় এ সময়সীমা বৃদ্ধি অনেক ক্ষতিগ্রস্ত উদ্যোক্তাকে পুনরায় কার্যক্রমে ফিরতে সহায়তা করবে।

তবে শেখ হাসিনা সরকারের আমলে নিয়ন্ত্রণবহির্ভূত-এর কারণে ক্ষতিগ্রস্ত ঋণগ্রহীতাদের ব্যবসা পুনর্গঠনের জন্য খেলাপি ঋণ পুনঃতফসিলের মেয়াদ বাড়িয়েছে বাংলাদেশ ব্যাংক। এর আওতায় মাত্র ২ শতাংশ ডাউন পেমেন্ট দিয়ে ১০ বছরের জন্য ঋণ পুনর্গঠন করতে পারবেন তারা।

সম্প্রতি বাংলাদেশ ব্যাংকের ব্যাংকিং প্রবিধি ও নীতি বিভাগ থেকে জারি করা এক প্রজ্ঞাপনে বলা হয়েছে, পূর্বেঘোষিত ৩০ জুনের পরিবর্তে এ সময়সীমা ৩০ নভেম্বর পর্যন্ত বাড়ানো হয়েছে।

বিশেষ ঋণ পুনর্গঠনের সময়ও বাড়িয়েছে কেন্দ্রীয় ব্যাংক। আগের সার্কুলার মোতাবেক চলতি বছর জুন পর্যন্ত সময় বেঁধে দেওয়া ছিল। নতুন সার্কুলার মোতাবেক তা ৩১ ডিসেম্বর পর্যন্ত সময় বাড়ানো হয়েছে।

ঋণগ্রহীতাদের আর্থিক স্বস্তি দিতে ‘এক্সিট’ সুবিধার নীতিমালায় বড় ধরনের পরিবর্তন এনেছে বাংলাদেশ ব্যাংক। আগের নিয়ম অনুযায়ী, কোনো ঋণগ্রহীতা এক্সিট সুবিধা নিলে এর মেয়াদ থাকত সর্বোচ্চ চার বছর। এ সময় তিনি কিস্তিতে বা এককালীন অর্থ পরিশোধের সুযোগ পেলেও সম্পূর্ণ ঋণ পরিশোধ না হওয়া পর্যন্ত তাকে খেলাপি হিসেবেই গণ্য করা হতো। ফলে এক্সিটে গেলেও তার লোন স্ট্যাটাসের কোনো উন্নতি হতো না।

কিন্তু নতুন নীতিমালায় এ বিধান শিথিল করা হয়েছে। এখন থেকে কোনো ঋণগ্রহীতা এক্সিট সুবিধা গ্রহণ করলে পুনঃতফসিলের মতো তার লোন স্ট্যাটাসও সংশোধন করা হবে। অর্থাৎ তিনি আর খেলাপির তালিকায় থাকবেন না, যা ব্যবসা পুনর্গঠনের ক্ষেত্রে উল্লেখযোগ্য স্বস্তি দেবে বলে মনে করছেন খাতসংশ্লিষ্টরা।

কেকে/এমএ